Procedimiento para implementación de un sistema de gestión de costos de calidad

En Cuba, los directivos están conscientes que la calidad tiene un importante impacto en las utilidades; sin embargo, no siempre se traduce la falta de calidad como ineficiencia en la gestión en sus empresas. Afortunadamente, los sostenidos resultados alcanzados, ha contribuido a la consolidación de una cultura de calidad, como parte de la cual, el conocimiento de los costos de la calidad gana creciente interés.

Lisandra de la Luz González-Reyes. lgonzalez@facii.uho.edu.cu

Maira Moreno-Pino. mmoreno@ict.uho.edu.cu

Institución de las Autoras

Universidad de Holguín “Oscar Lucero Moya”

PAÍS: Cuba

Ciencias Holguín, Revista trimestral, Vol. 22, No.2, abril–junio, 2016

Ciencias Holguín ISSN 1027-2127 1

Vol. 22, No.2, abril–junio, 2016 2

Resumen

En Cuba, los directivos están conscientes que la calidad tiene un importante impacto en las utilidades; sin embargo, no siempre se traduce la falta de calidad como ineficiencia en la gestión en sus empresas. Afortunadamente, los sostenidos resultados alcanzados, ha contribuido a la consolidación de una cultura de calidad, como parte de la cual, el conocimiento de los costos de la calidad gana creciente interés. En sintonía con este interés, el objetivo del trabajo va dirigido a desarrollar un procedimiento general para la implementación de un sistema de gestión de costos de la calidad con un enfoque de mejora continua. El procedimiento fue validado y en su diseño combina el enfoque de sistema, de gestión, de mejora continua y de procesos a través de un software. Para su cumplimiento se utilizaron métodos teóricos, estadísticos y empíricos. Con su aplicación se demostró su factibilidad y sus potencialidades de generalización.

Palabras Clave: Costos de la Calidad; Gestión; Sistema; Procesos; Mejora Continua.

Abstract

In Cuba, managers are aware that quality has a significant impact on profits; however, not always lack of quality does not always happen as the

result of management inefficiency. Fortunately, sustained results achieved have contributed to the consolidation of a culture of quality, as part of which, knowledge of the costs of quality is a common trend these days. In line with this interest, the objective of this work is aimed at developing a general procedure for the implementation of a cost management system of quality with a continuous improvement approach. The method was validated and its design approach combines system management, continuous improvement and process through a software. For its compliance, theoretical and empirical statistical methods were used. With its application feasibility and potential of generalization were demonstrated.

Key Words: Quality Costs; Management; System; Processes; Continuous Improvement.

Introducción

El mercado de globalización acompañado del avance en los procesos tecnológicos y científicos, ha conducido a las empresas a vivir una fuerte competitividad, al tener que enfrentarse a un mercado mucho más exigente, donde los clientes esperan que los productos ofrecidos tengan una alta calidad, sean útiles para varios propósitos y posean un precio atractivo. Estas expectativas han impulsado cada vez más la adopción de estrategias de excelencia empresarial, para desarrollar y mantener ventajas competitivas que aseguren una posición destacada en el mercado. Como una de estas estrategias se encuentra el cálculo de los costos de la calidad como destreza gerencial para gestionar la calidad a través de satisfactorios resultados económicos y la búsqueda de oportunidades de mejora enfocada en el aumento de la competitividad.

Los costos de la calidad funcionan como detectores de procesos con problemas, es decir, de aquellos necesitados de acciones correctoras tendentes a la consecución de la mejora continua y esto a su vez, permite eliminar aquellas actividades que no aportan valor al producto o servicio. En este sentido, también contribuye la adopción de una gestión por procesos, pues esta ofrece un enfoque total al cliente externo desplegando al interior de la empresa sus necesidades (estándar mínimo) y sus expectativas (subjetivo), siendo el cumplimiento de éstas últimas las que generan valor agregado, por lo que la gestión por procesos se presenta en la actualidad como un sistema de gestión, orientado a la calidad y a la reducción de costos.

En las últimas tres décadas ha habido un auge en los acercamientos metodológicos para la gestión de los costos de la calidad, lo que provoca que en la actualidad existan numerosos enfoques metodológicos. Algunas de ellos son: Ayuso-Moya (2004); Batista-Patterson (2011); Cairo-Cairo (2007); Climent-Serrano, 2003; Cruz-Santiago y col. (2008); Escoriza-Martínez (2010); Gámez-Ricardo (2009); Garbey-Chacón (2002); González-Reyes (2011); Harrington (1990); Hernández-Concepción y col. (2011); Procedimiento para implementación de un sistema de gestión de costos de calidad Leyva-Domínguez (2014); Mazorra- Lopetey (2009); Rivero-Mass (2011). A pesar de la gran cantidad de propuestas se puede plantear que aún existen brechas que afectan la adaptación de los sistemas de costos de la calidad a las exigencias empresariales como son: la primacía del enfoque por áreas por encima del de procesos, la débil vinculación con sistemas para el control de gestión e informáticos, el pobre análisis de su impacto social y de la gestión del cambio que se propone. Además, el insuficiente uso del benchmarking, de la integración con el resto de los sistemas empresariales y de gestión, de la mejora continua, del costeo ABC o por actividades y del tratamiento de los costos intangibles.

Como vía para mejorar su competitividad, las empresas cubanas se encuentran inmersas en un importante proceso de perfeccionamiento empresarial el cual se sustenta en la necesidad de la reducción general de los costos, y no quedan exentos, los costos de la calidad. En consecuencia, la Norma Cubana (NC) de la International Organization for Standardization(ISO) 9004: 2009 “Gestión para el éxito sostenido de una organización: enfoque de gestión de la calidad” también hace referencia a esto en su requisito 6.2 “Recursos financieros” donde se plantea que la mejora de la eficacia y eficiencia del sistema de gestión de la calidad influye positivamente en los resultados financieros de la organización (p.6). Por otro lado, los Lineamientos de la Política Económica y Social del Partido y la Revolución, específicamente en la esfera empresarial, establecen que el control de la gestión empresarial se basará principalmente en mecanismos económico financieros (2011, p.5), donde los costos de la calidad juegan un papel primordial.

En Cuba, existen muchas organizaciones en perfeccionamiento empresarial, con SGC implantado (algunas certificado) sin embargo, un por ciento representativo de estas aún no tienen implantado el cálculo de los costos de la calidad de forma sistemática. Tal es el caso de la Unidad Empresarial Básica Mayorista de Medicamentos (UEBMM) de Holguín de la Empresa Comercializadora y Distribuidora de Medicamentos (EMCOMED) perteneciente a BioCubaFarma, que a pesar de contar un sistema de gestión integrado (calidad, medio ambiente y seguridad y salud del trabajo) desde el año 2010, tener avalado por el GECYT el sistema de gestión de la calidad sobre la base de la NC ISO 9001: 2008 y haber sido aplicadas las bases del perfeccionamiento empresarial desde el año 2004, no tiene implantado un sistema de gestión de costos de la calidad. El hecho de que no se encuentre establecido un sistema de gestión de costos de la calidad en la Unidad Empresarial Básica Mayorista de Medicamentos de la provincia de Holguín dificulta la medición del desempeño (en términos económicos) y seguimiento de los procesos de la entidad, el cálculo de los costos asociados a la no calidad y a las no conformidades, así como la valoración de nuevos programas de mejora de la calidad, la detección de los procesos con mayores problemas, lo que en última instancia afecta el proceso de consolidación del sistema de dirección y gestión, por lo que se origina el siguiente problema científico a resolver: ¿Cómo implementar un sistema de gestión de costos de la calidad con un enfoque de proceso que mida la eficiencia del sistema de gestión de la calidad en la Unidad Empresarial Básica Mayorista de Medicamentos de Holguín?

Sobre la base del problema planteado se declara como objeto de investigación: la gestión de la calidad. Para darle solución al mismo se formuló como objetivo general de la investigación: desarrollar un procedimiento general para la implementación de un sistema de gestión de costos de la calidad con un enfoque de mejora continua. El campo de acción sobre el que se pretende incidir es el sistema de gestión de los costos de la calidad de la Unidad Empresarial Básica Mayorista de Medicamentos de la provincia de Holguín. En consecuencia, la hipótesis que sustenta esta investigación resulta: si se aplica parcialmente el procedimiento general para la implementación de un sistema de gestión de costos de la calidad con un enfoque de mejora continua, se podrá medir la eficiencia de cada uno de los procesos identificados del sistema de gestión de la calidad en la EBMM de Holguín.

Materiales y Métodos

Para el desarrollo de los objetivos de la investigación se requirió el empleo de métodos científicos. En el orden teórico se utilizaron: análisis y síntesis, histórico-lógico, inductivo-deductivo, sistémico estructural. En el orden empírico se utilizaron: análisis documental, observación, entrevistas, encuesta, método Delphi, voto ponderado. Además, se utilizaron métodos estadísticos y métodos matemáticos para la modelación de las curvas del costo de la calidad.

Resultados del trabajo

Procedimiento para la implementación de un sistema de gestión de costos de la calidad con un enfoque de proceso Procedimiento para implementación de un sistema de gestión de costos de calidad. Con el propósito de solucionar el problema científico planteado en esta investigación y considerando lo expuesto en el marco teórico práctico referencial, la autora desarrolló un procedimiento general que tiene como objetivo dotar a las organizaciones de una herramienta útil para llevar a cabo la implementación de un sistema de gestión de costos de la calidad con un enfoque de procesos y que sirva de medida de la eficiencia de la gestión de la calidad. Este procedimiento general consta de cuatro fases que responden al enfoque de gestión, once etapas y una serie de pasos y tareas que se derivan de estas últimas como se muestra a continuación (ver anexo 1):

Fase I. Introducción del cambio

Objetivo: Estimular la voluntad por el cambio, el compromiso, la preparación y la participación activa de los implicados desde la alta dirección hasta el nivel operativo e identificar y eliminar los factores inhibidores del cambio que se propone.

Las etapas a desarrollar en esta fase son:

Etapa I. Compromiso con el cambio

Objetivo: Lograr el indispensable compromiso y motivación de los líderes y empleados para comenzar a trabajar con una real voluntad de cambio.

Etapa II. Formalizar grupo de cambio

Objetivo: Conformar y entrenar grupo de cambio para la implementación del SGCC.

Etapa III. Diagnóstico para el cambio

Objetivo: Diagnosticar la situación de la empresa para asimilar el cambio organizacional que se propone a través de la valoración de los factores claves y su tratamiento.

Fase II. Planificación y organización

Objetivo: sentar las bases para la futura implantación del sistema de gestión de los costos de la calidad a través de la planificación y organización de todo el proceso.

Etapa IV. Contextualización

Objetivo: contextualizar el sistema de gestión costos de la calidad a las necesidades y características de la empresa objeto de estudio a partir de la definición de los objetivos generales, alcance, disponer y destinar el trabajo, la autoridad y los recursos.

Etapa V. Elaboración del procedimiento interno

Objetivo: Elaborar el procedimiento interno para la gestión de los costos de la calidad.

Etapa VI. Diseño y automatización del soporte para la gestión de los costos de la calidad

Objetivo: realizar todo el diseño y la automatización del soporte que garantice el registro, cálculo, control y mejora de los costos de la calidad.

Fase III. Implantación

Objetivo: Concretar a través de un conjunto de etapas la implantación del sistema de gestión de los costos de la calidad.

Las etapas a desarrollar en esta fase son:

Etapa VII. Aplicación del procedimiento interno

Objetivo: realizar la aplicación del procedimiento interno considerando cada uno de los pasos y tareas definidos en su elaboración.

Etapa VIII. Aprobación del sistema

Objetivo: obtener por parte de la dirección la aprobación final del sistema de gestión de costos de la calidad en la empresa.

Fase IV. Control y mejora continúa

Objetivo: Desarrollar las etapas que permitan medir el impacto, funcionalidad, mejoramiento y posibilidades de generalización del sistema de gestión de costos de la calidad.

Técnicas: revisión documental, entrevista, tormenta de cerebros en cualquiera de sus variantes, técnicas para lograr consenso.

Las etapas a desarrollar en esta fase son:

Etapa XI. Auditoría de gestión al sistema

Objetivo: evaluar y controlar el comportamiento del sistema de gestión de los costos de la calidad una vez implantado y con un período de funcionamiento.

Etapa X. Programa de mejora

Objetivo: Diseñar, aplicar y evaluar el programa de mejora a seguir en la organización para la solución de los problemas detectados en la auditoría de gestión al sistema de gestión de costos de la calidad en aras de su mejoramiento continuo.

Etapa XI. Generalización

Luego de aplicado el procedimiento hasta el paso anterior en el proceso seleccionado y después de haber comprobado su correcto funcionamiento y efectividad, así como los resultados positivos que aporta en el proceso de mejoramiento continuo, entonces se procede a planificar su generalización el resto de la empresa. Para ello se requiere que el sistema sea flexible en las nuevas condiciones, garantizando el cumplimiento de las disposiciones que se especifican en el procedimiento, así como en su aplicación práctica. Procedimiento para implementación de un sistema de gestión de costos de calidad.

Resultados de la aplicación parcial del procedimiento general en la UEBMM de Holguín.

A partir del procesamiento de los datos introducidos en el software se obtuvo como resultado que los costos totales de la calidad correspondiente a la UEBMM de Holguín en el año 2014 fueron de 2731358.9 pesos como se recoge en el anexo 30. En el caso del impacto en los indicadores para el control de su gestión se obtuvo que representaron el 4,55% de los ingresos, el 72,06% de los gastos, el 49,45% de las utilidades y el 5,4% del costo del servicio, los indicadores referidos a las categorías de prevención, evaluación y fallas respecto al total se muestran en la figura siguiente:

Figura 1. Comportamiento de las categorías del CTC en el año 2014 en la UEBMM

Al evaluar la eficiencia de la gestión de la calidad en el año 2014 se obtuvo que cuantitativamente fue de 1, lo cual se traduce cualitativamente en “muy mala”. Sin embargo, al analizar su madurez resulta que la empresa se encuentra en la zona de certeza.

Una vez presentado el comportamiento de los costos de la calidad y su impacto en el año 2014, se procede a mostrar los resultados del análisis comparativo con respecto a años anteriores (2012 y 213) como base del benchmarking interno para la búsqueda de mejoras. Como resultado del análisis comparativo de cada una de las categorías que componen el costo total de la calidad para los períodos analizados, se puede plantear que se observa un incremento significativo en cada una de las categorías (prevención en un 65%, evaluación en un 43%, fallos internos en un 14% y fallos externos en un 35%).

Con los resultados de los costos de la calidad y del nivel de satisfacción del cliente en los tres años anteriores se procede a construir el modelo inicial de costos de la calidad en la empresa a partir de la aproximación dinámica utilizando el método de ajuste de curvas obteniéndose el resultado siguiente:

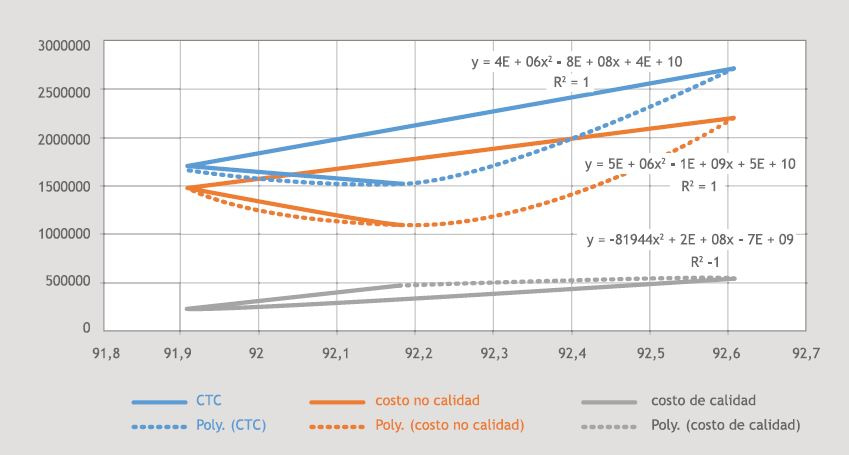

Figura 2. Modelo de costos de la calidad en la UEBMM para el período 2012-2014

En aras de analizar la evolución en el tiempo del modelo de costos de la calidad de la empresa, así como del punto en el cual se alanza el óptimo, se introdujeron las dos funciones de costo total de la calidad (una del período 2012-2013 y la otra del 2012-2014) respecto a la satisfacción del cliente en el programa Derive versión 6.0 y se obtuvo la representación siguiente:

Figura 3. Evolución en el tiempo del modelo de costos de la calidad en la UEBMM

Como resultado de la modelación de las curvas de costo total de la calidad se observa que el punto óptimo se trasladó tanto en el eje “X” (nivel de satisfacción del cliente) como en el eje “Y” (costo). El modelo de costos de la calidad para el período 2012-2013 alcanzó su óptimo para un 94,5% de nivel de satisfacción y es de 0.00 pesos. En cambio, al introducir los datos del año 2014 el óptimo se alcanza en 92,1% de nivel de satisfacción del cliente y es de 1500000,00 pesos. Con lo cual se demuestra que el traslado del mínimo hacia la izquierda resulta perjudicial pues se aleja del 100% de satisfacción de los clientes y se aumentan los costos. Por tal motivo, la empresa se encuentra en la zona de perfeccionismo ya que el nivel de satisfacción del cliente en el año 2014 es mayor que el nivel de satisfaccíón del cliente al cual se Procedimiento para implementación de un sistema de gestión de costos de calidad alcanza el óptimo del costo de la calidad. En esta situación, el costo total de la calidad será continuamente creciente, revelando que la inversión continuada en prevención y evaluación sería antieconómica para el estado actual de la tecnología, convirtiéndose en políticas ineficientes.

En cuanto al análisis comparativo de los indicadores para el control de la gestión de los costos de la calidad se obtuvo en el año 2014 un marcado incremento en cada uno de ellos, provocado en gran medida en el aumento del monto total de los costos de la calidad, sin embargo, el mayor aumento se encuentra localizado en el indicador costo total de la calidad respecto a los gastos, cuya diferencia fue de un 27.94% con respecto al año 2013.

En el caso de la evaluación de la eficiencia de la gestión de la calidad (tanto cualitativamente como cuantitativamente) y de la madurez de la empresa respecto al tratamiento de los costos de la calidad no se observan cambios en los tres períodos de tiempo estudiados.

Al realizar un análisis del comportamiento de los costos de la calidad por cada uno de los procesos identificados se observa que son los procesos de gestión de negociaciones y de gestión de operaciones los que mayor inciden en el monto total de los costos de la calidad.

Aplicando el método de Paretto a los costos de la calidad más significativos en el año 2014 se observa que solo las cero coberturas y la recepción de los productos devueltos representan más del 80% de los costos analizados.

Profundizando en las causas de las cero cobertura y las devoluciones se puede plantear que en el caso de la primera está determinada mayormente por el desabastecimiento de algunos medicamentos por parte de los laboratorios debido a la falta de algunas materias primas, y en menor medida por la dificultad en la importación de algunos medicamentos. En cambio, las devoluciones estuvieron causadas por los elementos siguientes: calidad, errores de facturación, del sistema, comercial, plan de aviso, faltante, vencimiento y roturas.

En consecuencia con los análisis realizados se puede plantear que las estrategias de mejoras estarán enfocadas fundamentalmente en la estabilización de los esfuerzos adicionales en prevención y en evaluación, ya que en estos momentos, a pesar de que la empresa continúe dedicando más recursos a la prevención y a la evaluación no va a conseguir una reducción visible de los costos por fallos, por el contrario, estos esfuerzos adicionales en prevención y evaluación resultan perjudiciales y se van a ver reflejados en un incremento indeseado en los costos totales de la calidad, es decir, cuesta más la evaluación o prevención adicional que las reducciones de los costos por fallos correspondientes. En este sentido, la empresa ha de enfocar la prevención y la evaluación en la detección y disminución de los problemas de calidad antes del despacho, para evitar las devoluciones en venta.

Conclusiones

Como resultado de esta investigación pudo arribarse a las siguientes conclusiones:

1. Se logró desarrollar un procedimiento general y cuatro procedimientos específicos para la implementación de un sistema de gestión costos de la calidad con un enfoque de proceso, compuesto por cuatro fases que responden al ciclo de gestión, once etapas y pasos que se derivan de estas últimas.

2. Se verificó la validez del procedimiento, sus posibilidades de aplicación y generalización a través de la aplicación del método Delphi y el procesamiento estadístico de los resultados de la consulta con las pruebas no paramétricas de Kendall y de Friedman.

3. Por medio de la aplicación del procedimiento general en la UEBMM de Holguín se pudo medir objetivamente en términos económicos el desempeño de cada uno de los procesos identificados, así como la eficiencia del sistema de gestión de la calidad.

ANEXOS

Anexo 1. Procedimiento general para la implementación de un sistema de gestión de costos de la calidad con un enfoque de proceso

FASE I. INTRODUCCIÓN DEL CAMBIO FASE II. PLANIFICACIÓN Y ORGANIZACIÓN FASE III. IMPLANTACIÓN FASE IV. CONTROL Y MEJORA CONTINUA González, Moreno

© Centro de Información y Gestión Tecnológica de Holguín. Cuba (CIGET de Holguín)

Figura 1. Fases I, II, III, IV.

Síntesis curricular de las Autoras

MSc. Lisandra de la Luz González-Reyes, lgonzalez@ facii.uho.edu.cu, ingeniera industrial, egresada de la Universidad de Holguín “Oscar Lucero Moya”, se desempeña como profesora de la disciplina de “Gestión de procesos y cadenas de suministros” del Departamento de Ingeniería Industrial de dicha universidad. Actualmente, ostenta la categoría científica de Máster en Dirección y la categoría docente de profesor asistente. Entre sus resultados científicos investigativos destaca la publicación del libro “Diseño de un sistema de gestión de costos de la calidad. Herramienta gerencial para la toma de decisiones y el control estratégico” por la Editorial Académica Española en el año 2012.

Dra C. Mayra Moreno-Pino, mmoreno@ict.uho.edu.cu ingeniera Industrial, Master en Educación Superior, Doctora en Ciencias Pedagógicas, Postdoctoral en la Universidad Federal de Minas Gerais, Belo Horizonte, Brasil, 2006. Profesora Titular del Departamento de Ingeniería Industrial de la Universidad de Holguín Oscar Lucero Moya. Su campo fundamental de trabajo profesional es el área de Gestión de la Calidad en organizaciones. Es Jefa de la Disciplina Calidad de la Universidad de Holguín, miembro del Consejo Científico Asesor y de la Comisión de grado científico de la universidad. Ha publicado más de 200 artículos y contribuciones científicas como autora / coautora en revistas cubanas y extranjeras.

Institución de los autores.

Universidad de Holguín “Oscar Lucero Moya”

Fecha de Recepción: 01 de octubre de 2015

Fecha de Aprobación: 30 de octubre de 2015

Fecha de Publicación: 29 de abril de 2016

Referencias Bibliográficas.

1. Ayuso-Moya, Amparo. (2004). La elección de los modelos de costes de calidad: un análisis cualitativo. Tesis de Doctorado no publicada. Universidad de Valencia, España.

2. Batista-Patterson, Marisol. (2011). Metodología para la implantación de un Sistema de Gestión de Costos de la Calidad en la Oficina Central de la Empresa de Taxis de Holguín Cubataxi. Tesis de Diploma no publicada. Universidad “Oscar Lucero Moya”, Holguín.

3. Cairo-Cairo, Carmen. (2007). Procedimiento para la gestión de los costos de calidad. Disponible en: http://www.monografias.com/trabajos45 /costo-de-calidad/costo-de-calidad.zip [consultado 10/1/2015]. Procedimiento para implementación de un sistema de gestión de costos de calidad

4. Climent-Serrano, Salvador. (2003). Los costes de calidad como estrategia empresarial: evidencia empírica en la Comunidad Valenciana. Tesis de Doctorado no publicada. Universidad de Valencia, España.

5. Cruz-Santiago, Yasnaya., Moreno-Pino, Maira. y Hernández- Concepción, Ileana. (2008). Gestión de un Sistema de Costo de la Calidad. Aplicación en la Sucursal Extrahotelera Palmares Las Tunas. Tesis de Maestría no publicada. Universidad “Oscar Lucero Moya”, Holguín.

6. Escoriza-Martínez, Tatiana. (2010). Modelo y procedimiento para la gestión de la calidad integral en la cadena transfusional cubana. Tesis de Doctorado no publicada. Universidad Central “Marta Abreu”, Villa Clara.

7. Gámez-Ricardo, Julio César. (2009). Metodología para la implementación de un sistema de gestión de los costos de calidad en la industria del tabaco torcido. Observatorio de la Economía Latinoamericana, (119). Disponible en: http//www.eumed.net/cursecon/ecolat/cu/2009/jcgr.htm [Consultado 10/1/2015].

8. Garbey-Chacón, Norge. (2002). Sistema de costo de calidad para instalaciones turísticas. Disponible en: http://www.gestiopolis.com/recursos /documentos/fulldocs/fin/ siscostocalidad.htm [Consultado 10/3/2015].

9. González-Reyes, Lisandra de la Luz. (2011). Diseño e implantación de un sistema de gestión de costos de la calidad en la Sucursal Almacenes Universales S.A. de Holguín. Tesis de Diploma no publicada. Universidad “Oscar Lucero Moya”, Holguín.

10. González-Reyes, Lisandra de la Luz. (2012). Diseño de un sistema de gestión de costos de la calidad. Herramienta gerencial para la toma de decisiones y el control estratégico de la calidad. España: Editorial Académica Española.

11. Harrington, James. (1990). El Costo de la Mala Calidad. España: Ediciones Díaz de Santos SA.

12. Hernández-Concepción, Ileana, Moreno-Pino, Maira y Ortiz- Chávez, Yunelsy. (2011). Sistema de Gestión de Costos de La Calidad basado en un enfoque de procesos y de sistema. Contribuciones a la economía, ISSN 1696-8360. Disponible en: http://econpapers.repec.org/scripts/redir.pf?u=http% 3A%2F%2Fwww.eumed.net%2Fce%2F2011b%2Fcpc.html [consultado 12/12/2014].

13. Leyva-Domínguez, Delmis de la Caridad. (2014). Metodología para el diseño e implementación de un sistema de gestión de costos de la calidad en empresas de transporte. Ciencias Holguín, 20(2). Disponible en: http://www.ciencias.holguin.cu [consultado 11/1/2015].

14. Mazorra-Lopetey, Amílkar. (2009). Metodología simplificada para cálculo de costos de calidad. Observatorio de la Economía Latinoamericana, (124). Disponible en: http// www.eumed.net/cursecon/ecolat/cu/2009/aml.htm [consultado 11/1/2015].

15. Rivero-Mass, María Elena. (2011). Determinación de los costos asociados a la mala calidad y evaluación cualitativa y cuantitativa de la eficiencia”. Tesis de Maestría no publicada. Universidad “Camilo Cienfuegos”, Matanzas. Procedimiento para implementación de un sistema de gestión de costos de calidad.

Más notas de la edición 65

Lee nuestra última edición publicada en Marzo 2026, Edición número 175

Notas relacionadas a Procedimiento para implementación de un sistema...